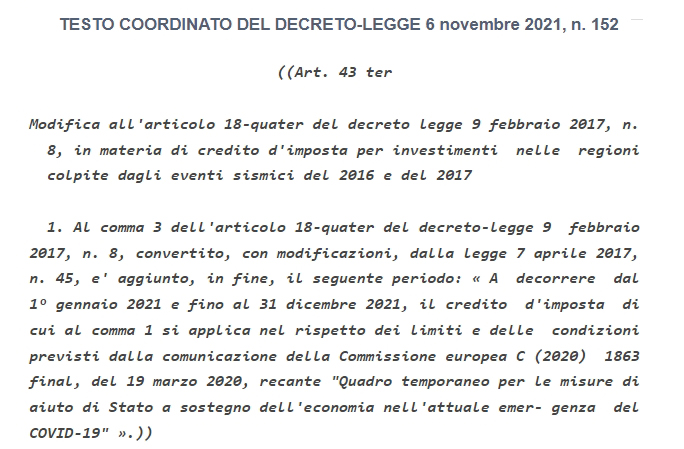

Il maxi-testo della Legge 233/21 ha finalmente convertito il DL 152/21 in cui si prevedeva la proroga per tutto il 2021 del Credito di Imposta per gli investimenti in beni strumentali delle imprese operanti all’interno del Cratere sismico. L’articolo 43 ter della Legge, infatti, modifica il Decreto Legge n.8 del 9 febbraio 2017, in materia di Credito d’Imposta per investimenti nelle regioni colpite dagli eventi sismici del 2016 e del 2017, aggiungendo: “A decorrere dal 1° gennaio 2021 e fino al 31 dicembre 2021”.

Per la piena operatività della Misura occorre però attendere che Agenzia delle Entrate aggiorni la piattaforma per inserire gli investimenti fatti nel corso del 2021 dalle imprese interessate.